Rubrica in continuo aggiornamento dal 2015, con richiami ai link e alcuni trafiletti riportati così come li ho letti girovagando per il web. I trafiletti sono attuali alla data in cui sono stati copiati. Purtroppo la data non l’ho quasi mai riportata.

L’elenco che segue vuole mettere in risalto i tanti “apparati” che compongono il mondo delle istituzioni dei geometri e la sterminata “galassia” alla quale appartengono.

aggiornamento ….ottobre 2024

ELENCO:

CIPAG= cassa italiana previdenza e assistenza geometri

CNG – CNGeGL= consiglio nazionale geometri e geometri laureati

Collegi Provinciali

Fondazioni dei Collegi provinciali e regionali

Federazione Collegi Geometri dell’Emilia Romagna

Comitati Regionali

Associazioni Geometri liberi professionisti ( non esterne – istituita dal Collegio – Modena ne ha una per esempio – ma di fatto è la stessa gestione)

Consulte ? ve ne sono diverse, tra le quali sicuramente questa: consulta delle libere professioni della Camera di Commercio di Ravenna

Enti di formazioni interdisciplinari – istituiti dai Collegi provinciali

Società Cooperativa Geometri – una per esempio è istituita dal Collegio di Como

Società di servizi senza scopi di lucro – una per esempio è istituita dal colelgio di Mantova

SINF = Sistema Informativo Nazionale Formazione Continua

GEOWEB S.p.A. nasce da un’iniziativa congiunta del Consiglio Nazionale Geometri e Geometri Laureati e di Sogei S.p.A. Il 40% del capitale sociale della GEOWEB S.p.A. è detenuto dallaSogeiS.p.A.; la residua quota del 60% è detenuta dal Consiglio Nazionale Geometri e Geometri Laureati. GEOWEB S.p.A. è membro della Federazione Internazionale Geometri (F.I.G.)

Geoformazione Geocampus

EMAPI = Ente di Mutua Assistenza per i Professionisti Italiani – EMAPI è attualmente costituito da Cassa Forense, Cassa Geometri, Cassa Notariato, ENPAB, ENPACL, ENPAM, ENPAP, ENPAPI, EPAP ed EPPI. Info copiate dal sito dell’Emapi del 2017 anche se da più di un anno e per quello che ne so io, non abbiamo più convenzioni assicurative che “passano da questo Ente”. Ente presente nel registrato delle persone giuridiche presso la prefettura di Roma. http://www.emapi.it/organistatutari.asp

Groma srl = Gestione e servizi integrati per il patrimonio immobiliare= Società Soggetta alla direzione ed al coordinamento del Socio Unico Cassa Italiana di Previdenza ed assistenza dei Geometri liberi professionisti. Groma sistema. Greta software. GROMA si avvale di un network di Building Manager (BM) dislocato capillarmente sull’intero territorio nazionale. Gromanet. GRETA© applicazione web. Abitanti on-line.

Groma dal 2018 è confluita in IPI

Questo è fantastico: l’ho copiato tutto perchè non saprei come sintetizzarlo.

Patrimonio pubblico italia=Cassa Depositi e Prestiti Spa (CDP Spa) operando a favore dello sviluppo del territorio, ha messo a disposizione degli Enti pubblici il proprio supporto alle politiche di valorizzazione del loro patrimonio immobiliare. Per diffondere e promuovere in modo capillare le best practice di valorizzazione del patrimonio immobiliare, anche presso le realtà locali più piccole, è nata una stretta sinergia con la Fondazione Patrimonio Comune dell’ANCI, partendo dal presupposto che dette best practice fossero costruite sugli standard ed il linguaggio del mercato immobiliare.Per fare ciò è stato customizzato l’applicativo GRETA studiato dalla Società Groma srl (100% di proprietà della Cassa Geometri) noto come strumento gestionale di patrimoni immobiliari. La triangolazione fra CDP, FPC/ANCI e Groma, attraverso la messa a fattore comune del proprio know how, ha prodotto l’applicativo VOL – valorizzazione on line, che consente agli Enti Pubblici,o agli acquirenti di patrimonio pubblico, attraverso la puntuale ricognizione/conoscenza del proprio patrimonio, effettuare le necessarie regolarizzazioni, aggiornare e completare la documentazione, al contempo creando un archivio intelligente- totalmente digitalizzato- , utilizzabile anche per la gestione attiva dei propri beni. La due diligence svolta a tutto campo, attraverso VOL, consente all’Ente di porsi domande e trovare idonee soluzioni per il miglior utilizzo del bene, conformemente alle proprie esigenze. VOL genera il passaporto immobiliare rappresentativo a 360 gradi di ciascun bene, facilmente consultabile da parte del mercato in quanto strutturato sulla base dei suoi parametri anche valutativi. Patrimoniopubblicoitalia è il ponte che mette in contatto il pubblico con il privato; non è un mero strumento espositivo di immobili, ma è soprattutto uno strumento di consultazione utile per effettuare in modalità remota una due diligence completa.Infatti è possibile analizzare il contenuto del fascicolo immobiliare in tutte le sua componenti, ivi compresi i documenti, per poter formulare una proposta in linea con l’area di interesse consultata. Il portale infatti ospita, tre sezioni: una dedicata agli immobili oggetto di vendita; una dedicata ai beni oggetto di permuta ( questa attività è stata pensata anche per permute da effettuarsi tra gli Enti stessi) ed infine una sezione dedicata a sollecitare studi di fattibilità che possano legare l’interesse ad investire del privato, con la finalità pubblicistica perseguita dall’Ente.

VOL= è una piattaforma operativa realizzata da CDP in collaborazione con Cassa Geometri e condivisa a livello istituzionale con Fondazione Patrimonio Comune dell’ANCI. La piattaforma è utilizzabile gratuitamente da parte degli Enti locali ed è finalizzata a gestire la raccolta dei dati, dei documenti e delle informazioni relative al patrimonio immobiliare pubblico. Obiettivo della VOL è guidare ed assistere gli Enti, in modalità interattiva, nel procedimento di raccolta, verifica e regolarizzazione tecnico amministrativa della documentazione riferita al proprio patrimonio. Il fine ultimo è quello di ottenere un “passaporto immobiliare” dei beni ovvero una rappresentazione organica degli immobili che agevoli le operazioni di valorizzazione e razionalizzazione del patrimonio pubblico.

FIG = Federazione Internazionale Geometri. E’ un’organizzazione non governativa riconosciuta dalle Nazioni Unite (NGO). I lavori dell’Assemblea Generale e del Consiglio sono supportati da un Comitato Consultivo composto dai Presidenti delle Commissioni (ACCO), dalle Task Forces nominate di volta in volta a rivedere i piani di lavoro esistenti, e due istituzioni permanenti: l’Office International de Cadastre et du Régime Foncier (OICRF) e l’International Institution for the History of Surveying and Measurement. La Fondazione FIG è un organismo indipendente della Federazione che eroga sovvenzioni e borse di studio per sostenere l’istruzione e la capacità di costruire, soprattutto nei paesi in via di sviluppo. I costi operativi sono in gran parte coperti dalle quote associative annuali dei soci. Altre attività, tra cui convegni, seminari tecnici e incontri amministrativi, sono per lo più auto-finanziate. Nel caso di incontri, le entrate provengono dalle quote di registrazione, che possono essere integrate da altre entrate derivanti, ad esempio, dall’organizzazione di un’area espositiva, da sovvenzioni del governo o dell’associazione ospitante, o da erogazioni da parte delle fondazioni.Il CNG italiano è membro associato alla FIG. anche geoweb è membro FIG, non so se è compreso nella quota del consiglio oppure se è quota aggiuntiva. il rappresentante di riferimento scrito sul sito è Fausto Savoldi. A partire dal 1 gennaio 2015 il canone annuo dovuto da un’associazione membro è 4,48 € per ogni membro dell’associazione per un anno civile. quota minima è di 20 membri o 50 € per associazione membro e la massima quota di 5.500 membri (24.640 €). Nel caso di una domanda di informazioni ricevuta da un’associazione in un paese che ha già una o più associazioni aderenti, queste associazioni devono essere informati della richiesta e le loro osservazioni cercavano. (le ultime 2 frasi le ho tradotte con Google…e non credo vadano bene). http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/federazione-internazionale-geometri

clge – Consiglio Europeo Geometri Geodetici con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/consiglio-europeo-geometri-geodetici/documenti-clge clge

aeebc – Associazione Europea Esperti delle Costruzioni. http://www.aeebc.org/ – con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) – http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/associazione-europea-esperti-delle-costruzioni/documenti-aeebc aeebc

egos – Gruppo Geometri Europei – http://www.europeansurveyors.org -con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) – http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/gruppo-geometri-europei/documenti-egos egos

IVSC – Comitato degli standard di valutazione – http://www.ivsc.org – con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) – http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/international-valuation-standard-council/documenti-ivsc

TEGoVA – Gruppo Europeo di Associazioni di Valutatori – http://www.tegova.org – con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) – http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/the-european-group-of-valuers-associations/documenti-tegova

UMG – Unione Mediterranea dei Geometri – con una serie di verbali assembleari che fino a poco tempo fa non erano pubblicate (oggi agosto 2017) – http://www.cng.it/it/consiglio-nazionale/comunicazione/attivita/attivita-internazionale/mediterranean-union-of-surveyors/documenti-umg

INARCHECK

Inarcheck è una società per azioni, nella quale i soci si impegnano a non influenzare, l’operato e il giudizio del personale che, nel rispetto delle logiche definite dall’organigramma e dai relativi mansionari, esercita le attività previste statutariamente.

Non credo di avere capito.

La compagine societaria è oggi rappresentata da: Cassa Italiana di Previdenza ed Assistenza dei Geometri Liberi Professionisti, Banca Popolare di Sondrio, Cassa Nazionale di Previdenza e Assistenza degli Ingegneri e Architetti Liberi Professionisti, GROMA Srl; Dei Tipografia del Genio Civile, UnipolSai Finance SpA, Aler Milano – Azienda Lombarda per l’Edilizia Residenziale.

Le nostre politiche sono finalizzate al soddisfacimento delle aspettative e delle esigenze di nostri stakeholders, tenendone presente le connotazioni e le peculiarità di ognuna. Si tratta di un insieme armonico e sinergico di politiche orientate dalla stessa mission, unificate dall’impegno ad usare sempre le risorse più adeguate, le conoscenze più aggiornate, il personale meglio addestrato e gli strumenti più efficienti per garantire all’interlocutore un servizio che sappia rispondere il più possibile alle sue esigenze.

I clienti e il mercato

I nostri clienti appartengono a tipologie assai eterogenee ai quali offriamo le nostre prestazioni secondo logiche e procedure diverse in funzione della natura del cliente, operando con modalità differenti senza mai perdere di vista il bisogno della collettività quale usufruitore indiretto dei nostri servizi e termine ultimo di giudizio sulla qualità sostanziale che offriamo. La committenza alla quale ci rivolgiamo è costituita dagli enti pubblici, attraverso la partecipazione attenta e scrupolosa a gare pubbliche, e privati con l’obiettivo di garantire un’offerta globalmente più vantaggiosa pur conservando inalterati i nostri parametri di qualità.

Equipe di lavoro

Inarcheck si avvale nel suo operato della collaborazione stabile di un organico interno, una serie di partner, con i quali la società intrattiene rapporti privilegiati di collaborazione per il perseguimento di fini e obiettivi comuni, e consulenti-professionisti esterni altamente qualificati per garantire l’alto livello qualitativo dei nostri servizi.

presidente Francesco Di Leo, anche delegato cassa e consigliere cda in Cipag, segretario Collegio di Cosenza.

investiRE

http://www.investiresgr.it/it/azionariato

a seguito di un’accesso agli atti che ho eseguito sulla fondazione italiana geometri ho notato il capitolo di spesa sull’expo. non sono capace di leggere bene i bilanci ma credo si parli di 700.000,00 €

Geometri in expo=

testo copiato nelle pagine di presentazione di geometri in expo= La cooperazione internazionale per i Geometri si sviluppa principalmente attraverso le skill alliances con partner stranieri, la definizione di protocolli d’intesa con i soggetti istituzionali referenti dei processi d’internazionalizzazione (Ministero degli Affari Esteri, ICE, Confindustria, ANCE) e la partecipazione a fiere ed eventi internazionali dedicati a diversi aspetti del mercato immobiliare. È solida la rappresentanza all’estero grazie alla Federazione Internazionale Geometri (FIG), che si prefigge di garantire che tutte le competenze del Geometra soddisfino il mercato e la comunità, e all’appartenenza ad altri organismi internazionali: Consiglio Europeo Geometri Geodetici (CLGE), Organizzazione Europea delle Associazioni Nazionali delle valutazioni di proprietà (TEGoVA), Gruppo Geometri Europei (EGoS), Comitato Internazionale degli Standard di Valutazione (IVSC), Associazione Europea Esperti delle Costruzioni (AEEBC), Unione Geometri dell’Area Mediterranea (UMG).

Associazioni di categoria,

penso si possano definire anche “patrocinate”, che non dovrebbero percepire denaro da parte di nessuno dei nostri organi, ma non posso saperlo. nei richiami compare spesso il riferimento alla Fondazione Geometri che, in quanto fondazione non rende visibile il bilancio.

Nota del 2018 : non è vero che non sono patrocinate, anzi. per esempio, il collegio dei geometri di bologna è iscritto e paga annualmente la quota collegiale a tutte le associazioni di categoria. non so gli altri collegi.

assogeo, agefis, agellpp, A.GE.PRO., agiai, agicat, agit, donne geometra – tecnici & professione (che non si capisce perchè questa identificazione …come se fosse una discriminazione nei confronti dei geometri uomini?!)(perchè non c’è anche uomini geometra?!), geocam, geosicur, geosport, geoval esperti (perchè? ci sono anche quelli non esperti?), il concentrato delle informazioni base si trova in questo bel opuscolo

Adepp – associazione degli enti previdenziali privati – il welfare dei professionisti

Consorzio fidi professionisti. Confidi.

Long Term Care – assitenza sanitaria integrativa di Unisalute.

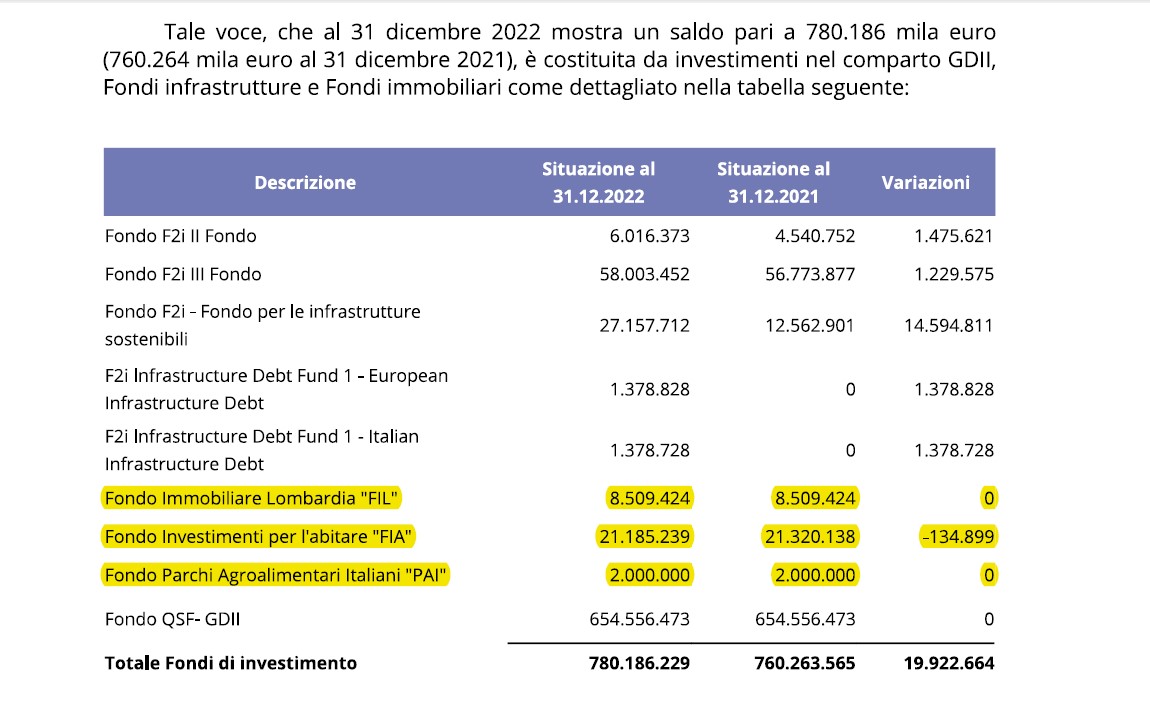

F2i SGR S.p.a. Roma

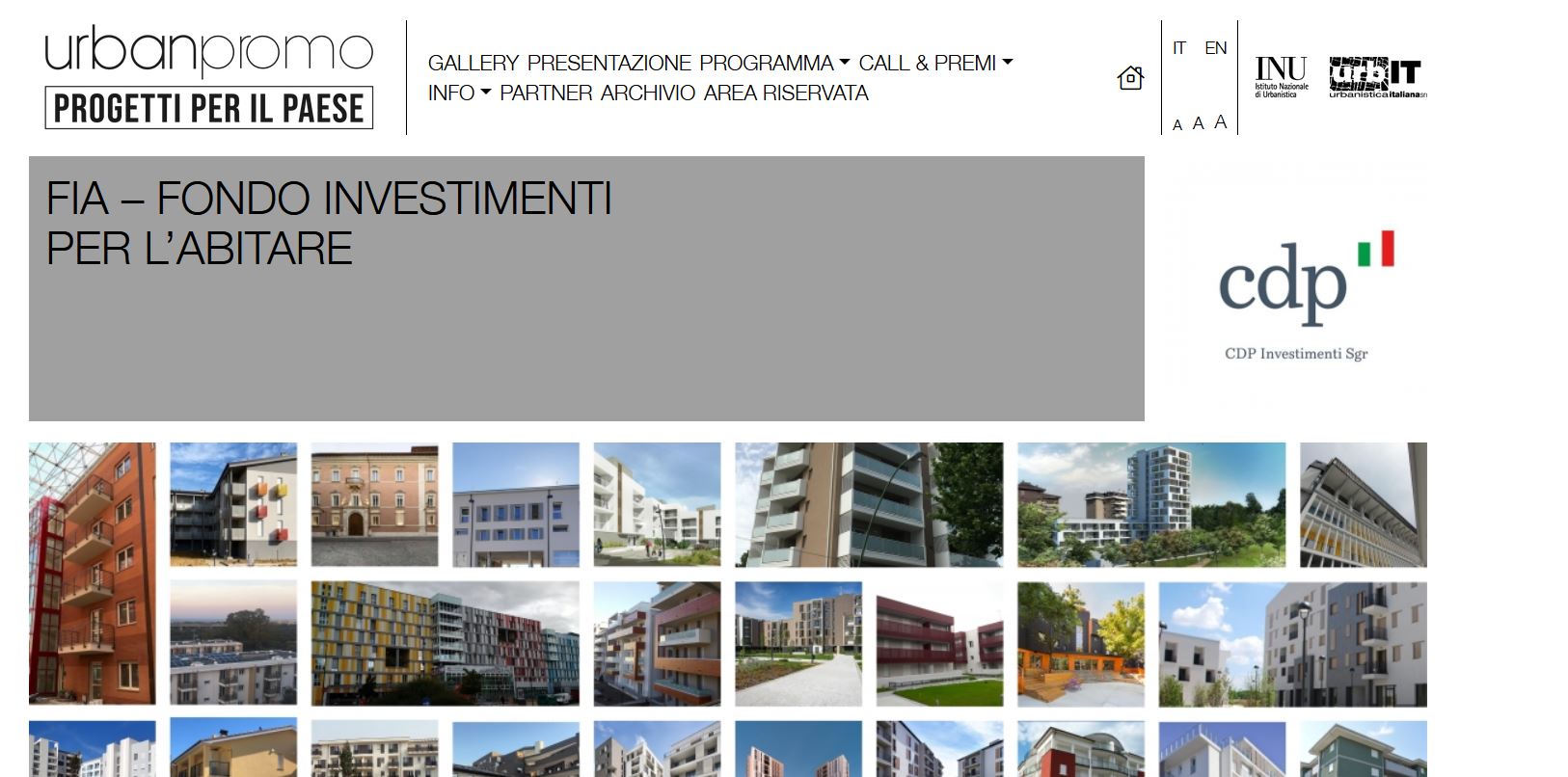

Quaestio Holding S.p.a. Lussemburgo che con Quaestio Management http://www.quaestiocapital.com/it ha creato il Fondo Atlante. tra cui Quastio Investiments s.a. La Holding è composta da Fondazione Cariplo casse di risparmio provincie lombarde (37.65%) – Locke S.r.l. (22%) , che in internet mi dicono essere di Alessandro Penati – Cassa Italiana di Previdenza ed Assistenza dei Geometri Liberi Professionisti (18%) cioè le nostre pensioni – Direzione Generale Opere Don Bosco (15.60%) – Fondazione Cassa dei Risparmi di Forlì (6.75%).

Quaestio Holding S.p.a. già Polaris S.a. – vi sono anche collegamenti con Investire Immobiliare Sgr SpA.

Investire SGR S.p.a. Milano – Investire Immobiliare Sgr SpA di cui il 7,7 % è della Cpa. Investire fa parte del gruppo Banca Finnat Euramerica S.p.A.

Arpinge S.p.a.

Organismi di Investimento Collettivo del Risparmio

RPT – Rete Professioni Tecniche, è un Associazione fondata il 26 giugno 2013. Comprende, al suo interno, i Presidenti degli Ordini e Collegi Nazionali aderenti http://www.reteprofessionitecniche.it/

RPT – in chiave Regionale – non credo vi siano tutte le regioni

CUP

Progetto Fiaba

– accordo tra cng e ANPE ?

– accordi con il MIUR (Ministero dell’Istruzione, dell’Università e della Ricerca)

– accordi per mezzo del CNEL (tipo progetto FIABA)

– va detto che alla fine del 2017 è diventato consigliere del CNEL “IL PRESIDENTE” Savoncelli.

– accordi con Ministeri?

– Pregetti ???

e progetti inerenti georientiamioci

progetto Fiaba

cup (nazionale) =

cup er (emilia romagna)=

organi istituiti da norme sui territori per condivisione normative tecniche…….

Tavolo di coordinamento tecnico per le politiche sul governo del territorio regione emilia romagna.

Consulta regionale del settore edile e delle costruzioni https://www.saviniandrea.it/forum/2017/02/consulta-regionale-del-settore-edile-e-delle-costruzioni/

Comitato Consultivo delle Professioni. Ci sediamo al tavolo di questo comitato attraverso il CUP e Confprofessioni. Facciamo parte del CUP perchè ha aderito direttamente qualche nostro ente superiore. Mentre Confprofessioni è un sindacato che rappresenta solo i propri iscritti su base volontaria e nessun nostro vertice è iscritto direttamente. Per essere rappresentati da Confprofessioni occorre essere iscritti ad Antec, che è la parte “edilizia territorio”. Antec rappresenta 500-600 iscritti a livello nazionale.

Comitato Geometri Emilia Romagna. non so se esite anche il comitato geometri nazionale ?! o comitato geometri italiani. quello dell’emilia romagna mi sembra sia composto da tutti, o quasi, i presidenti dei collegi dei geometri provinciali. per intenderci, gli stessi che si trovano per decidere sulla fondazione geometri emilia romagna e lo stesso comitato che compare nell’elenco che forma il CUP. E.R.. nel bilancio del collegio di bologna quest’anno compare una voce di spesa, anche se per il 2015 è pari a “0”. non ricordo se c’era in passato, devo ripromettermi di guardare. pensavo che eventuali spese fossere a carico della fondazione, pare di no. forse perchè non si trovano solo per parlare di fondazione. pare …che adesso si vedano meno, per quello non ci sono spese. pare …..che al momento le linee di pensiero non collimino qui in emilia romagna almeno nel 2015-2016.

Consulta Regionale Emilia Romagna.

Comitato Interprofessionale Periti Estimatori sul quale ho trovato poco nei nostri siti. è composto da 3 ordini. http://www.conaf.it/comitato-interprofessionale-periti-estimatori-danni-calamit%C3%A0-naturali tratto dal sito dei dott agronomi: Il Comitato Interprofessionale Periti Estimatori Danni da Calamità Naturali è stato costituito il 28 novembre 1962 su iniziativa delle tre organizzazioni professionali “Ordine Nazionale dei Dottori Agronomi e Forestali, e dei Collegi Nazionali dei Periti Agrari e dei Geometri” ; questo organismo è composto da 7 componenti, 1 Agronomo, 3 Periti Agrari e 3 Geometri, attualmente è presieduto dal collegio Nazionale dei Periti Agrari e dei Periti Agrari Laureati. Componenti: Presidente: Per. Agr. Mario Calcagnile Dott. Agr. Gianni GUIZZARDI Per. Agr. Lorenzo SALVAN Per. Agr. Fabio Gardini Geom. Bruno Curletto Geom. Valter Platto Geom. Marino MARINc/o Collegio Nazionale dei Periti Agrari e dei Periti Agrari Laureati . Questa invece una lettera del cng trovata su geometriinrete. IncarichiPeriti e questa una delibera di consiglio cng che approva un piccolo rimborso perchè si sono riuniti. Consiglio Nazionale Geometri e Geometri Laureati PROVVEDIMENTI ORGANO DI INDIRIZZO POLITICO Delibera n. 17 -Riepilogo spese Comitato Interprofessionale Periti Estimatori Danni da Calamità Naturali (ripartizione costi sale riunioni 12/2/2015 e 23/6/2015). Il Consiglio, vista la nota prot. n. 20/2015 del 22/10/2015, con la quale il Comitato Interprofessionale Periti Estimatori Danni da Calamità Naturali ha trasmesso il riepilogo dei costi sostenuti in occasione delle riunioni del 12/02/2015 e del 23/06/2015, da ripartire tra i tre Consigli Nazionali componenti il Comitato medesimo; precisato che la quota di spettanza del CNGeGL è pari a Euro 264,33, delibera di provvedere al pagamento della quota di spettanza del CNGeGL relativamente ai costi sostenuti per le riunioni del Comitato Interprofessionale Periti Grandine svoltesi il 12/02/2015 ed il 23/06/2015, di cui in premessa, per un importo pari a € 264,33. di imputare l’onere economico sul cap. 1.4.10 “Spese per l’organizzazione di convegni, congressi, mostre ed altre manifestazioni nazionali” del bilancio esercizio 2015, che presenta le occorrenti disponibilità.

portale ISI sviluppo informatico srl.

…..da oltre quindici anni progetta e sviluppa soluzioni a problematiche gestionali.

In collaborazione con Ordini degli Architetti, Avvocati, Dottori Commercialisti, Geologi, Geometri, Infermieri, Ingegneri, Medici, Ostetriche, Periti Industriali, Psicologi, Ragionieri, Veterinari, ha realizzato un applicativo in ambiente Windows per la gestione integrata, amministrativa e gestionale, di Ordini e Collegi Professionali.

Le problematiche affrontate sono:

Albo: gestione di iscritti, praticanti, studi associati, esterni, quote, ecc.

CogesWin: contabilità finanziaria ed economico patrimoniale, mandati, reversali, bilanci, budget, centri di costo, ecc.

Gestione protocollo con archiviazione documentale: protocollo in entrata, in uscita e interno.

Invio automatico corrispondenza tramite E-mail e/o fax

Gestione votazioni con scheda elettronica

Servizi Web: siti, portali integrati con Albo

Formazione Professionale Continua (integrata con albo): gestione eventi formativi, rilevazione automatica e/o manuale delle presenze, gestione crediti formativi, stampa certificati, ecc.

Portale Formazione Professionale Continua per Ordini e Collegi Professionali (integrato ad albo e alla Formazione Professionale Continua): consultazione, prenotazione, iscrizione ai vari eventi formativi con eventuale possibilità di pagamento

Tesserini: gestione e stampa personalizzata offerti in Service. In alternativa, fornitura di hardware e software per la gestione completa presso la segreteria.

La struttura delle unità di sviluppo della società, è formata da tecnici, informatici di formazione ma con esperienze professionali legate all’amministrazione aziendale ed alla organizzazione della produzione.

Il nucleo di lavoro è compatto e lavora su progetti di cui MULTIX e ALBO rappresentano gli elementi di maggiore rilevanza tecnica.

Capacità tecniche, unite alla conoscenza delle problematiche aziendali del settore, ha permesso alla società di conformarsi in un assetto di cui l’unità di sviluppo è un elemento importante, permettendole di avere parte nella definizione delle strategie e delle decisioni aziendali

ISI Sviluppo Informatico s.r.l.

Largo Luigi Mercantini, 13

43125 PARMA

Tel. 0521 290600

Fax. 0521 290260

accordo cng e ismea

————-

accordo quadro cngegl e crui del 06/09/2023 – conferenza dei rettori della università italiane https://www.crui.it/

Struttura Tecnica Nazionale – protezione civile https://www.stnitalia.it/

MISSION

Geom. Paolo Biscaro

Presidente CNGeGL

Consiglio Direttivo STN

Geom. Ezio Piantedosi

Coordinatore del Comitato Gestione e Coordinamento STN

{kind=link}